")

Artificial Intelligence as a Tool for Developing Financial Literacy among Primary School Students

- Authors: Volodin V.V.1

-

Affiliations:

- Blagoveshchensk State Pedagogical University

- Issue: Vol 29, No 4 (2025)

- Pages: 753-767

- Section: Monitoring of Education

- Submitted: 06.05.2025

- Accepted: 31.07.2025

- Published: 18.12.2025

- URL: https://bakhtiniada.ru/1991-9468/article/view/290609

- DOI: https://doi.org/10.15507/1991-9468.029.202504.753-767

- EDN: https://elibrary.ru/tkmlor

- ID: 290609

Cite item

Full Text

Abstract

Introduction. The state policy aimed at improving the financial literacy of the population, the rapid digitalization of education, and the increasing role of artificial intelligence in teaching primary school students underscore the relevance of this research. However, the problem of forming financial literacy in primary school students through artificial intelligence technologies has not been a subject of special study. The aim of the research is to develop pedagogical conditions for the use of artificial intelligence as a tool for forming financial literacy in primary school students.

Materials and Methods. Experimental work was conducted at two schools in the Amur Region. The sample included 122 third-grade primary school students, divided into two experimental and two control groups. Financial literacy was analyzed using diagnostic tools developed by S.V. Surikova and Yu.A. Nikolskaya. Statistical differences in the formation of financial literacy among participants were assessed using the non-parametric Mann – Whitney U-test.

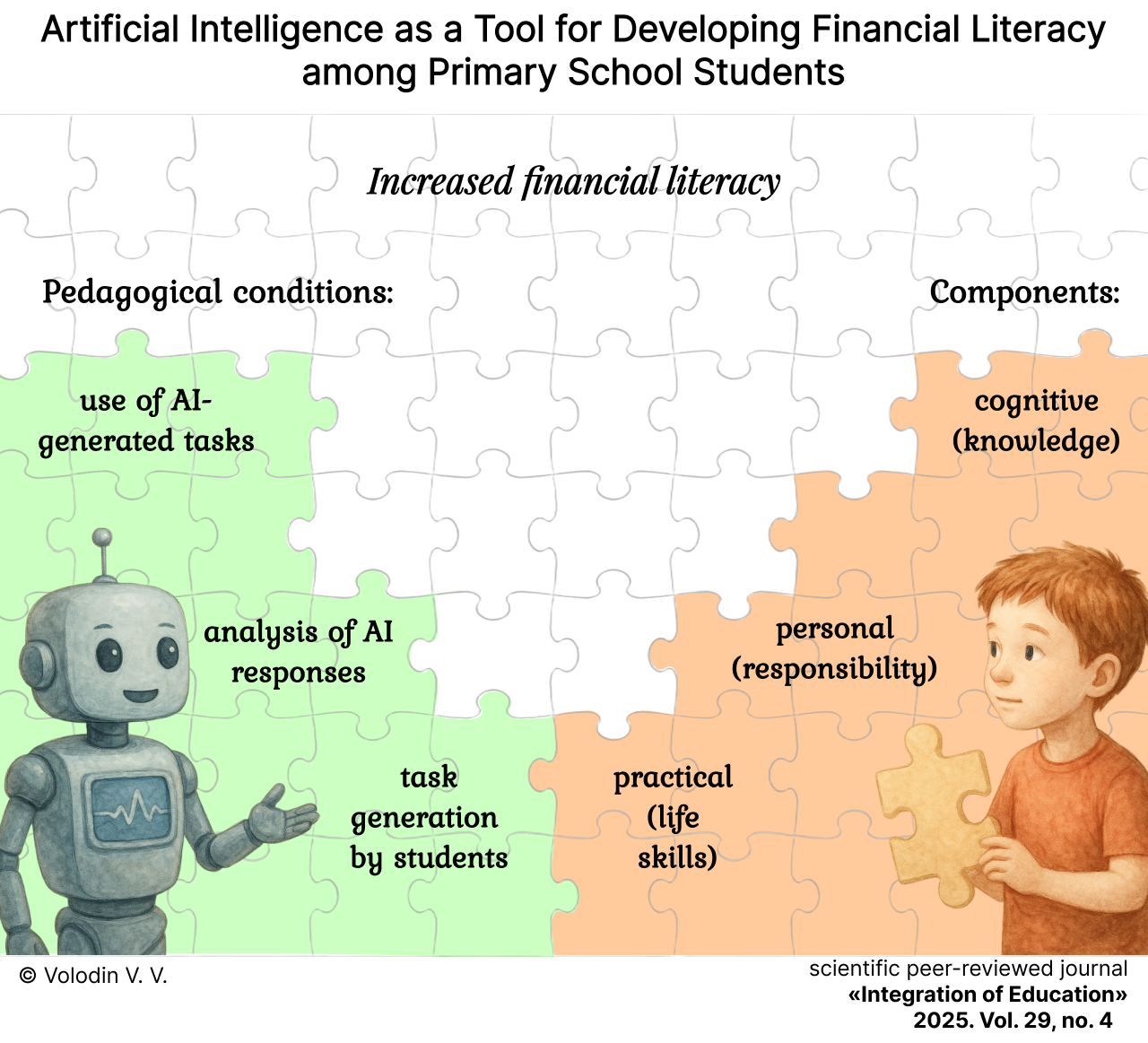

Results. Pedagogical conditions for the use of artificial intelligence have been developed, the implementation of which ensures the formation of cognitive, personal, and practical components of financial literacy in students. The use of tasks that enrich students’ knowledge of finances and financial and economic relations contributes to the development of skills in applying basic financial concepts in various life situations (cognitive component). The formation of responsibility for financial decisions is facilitated by students’ analysis of artificial intelligence outputs (personal component). Engaging primary school students in generating tasks using artificial intelligence stimulates their development of skills for making informed purchases and savings and for independent planning of ways to achieve financial goals (practical component).

Discussion and Conclusion. The research contributes to educational practice regarding the development of financial literacy among primary school students through the application of artificial intelligence technologies. The article’s materials can be useful for primary school teachers in the process of fostering financial literacy in students. Future research prospects include the search for alternative pedagogical conditions and the development of a model for forming financial literacy in primary school students through artificial intelligence technologies.

Full Text

Введение

В настоящее время происходит интенсивная цифровизация образования [1–3], в которой искусственный интеллект (ИИ) занимает особое место. Согласно «Национальной стратегии развития искусственного интеллекта на период до 2030 года»1, этот инструмент является технологией, благодаря которой происходит ускорение инноваций во всех областях науки и повышение качества образования. В распоряжении Министерства просвещения России2 искусственный интеллект выступает в качестве ключевого тренда передового российского образования.

С использованием искусственного интеллекта возникает ряд вопросов относительно сохранения человекоцентричности в образовании. Данная тема поднимается, например, в «Политике использования искусственного интеллекта в образовательном процессе»3 Томского государственного университета: применение данного инструмента должно приносить пользу участникам образовательного процесса, исключать имитацию развития личности при обучении и воспитании. Таким образом, использование искусственного интеллекта в образовании становится актуальной и перспективной проблемой.

Вопрос формирования финансовой грамотности у обучающихся признается востребованным на международном уровне. Так, в Стратегии финансового образования Албании4 (2024 г.) подчеркнута важность развития финансово грамотного поведения у молодежи, обозначены пути и средства организации данного процесса. В том же году в Чехии прошел конкурс по финансовой грамотности5, объединивший 1 267 школ и 64 тыс. обучающихся. Программы формирования финансовой грамотности разработаны в Австралии, Австрии, Англии, Нидерландах, США, Финляндии [4]. Их реализация призвана обеспечить обогащение опыта детей в принятии финансовых решений, становление у них финансовой ответственности.

В Российской Федерации повышение финансовой грамотности выступает целью «Стратегии повышения финансовой грамотности и формирования финансовой культуры до 2030 года»6. Важным событием стало подписание Министерством финансов, Министерством просвещения и Банком России соглашения о сотрудничестве в сфере финансовой грамотности и образования. Его цель – с раннего возраста развивать у детей и молодежи навыки осознанного и ответственного финансового поведения7. Требование к формированию финансовой грамотности обучающихся также включено в ФГОС общего образования8.

Однако разногласие между потребностью государства в формировании финансовой грамотности у обучающихся и недостаточной разработанностью педагогических условий использования искусственного интеллекта с целью ее развития у младших школьников позволило сформулировать проблему необходимости создания педагогических условий использования искусственного интеллекта как средства формирования финансовой грамотности у младших школьников.

Целью исследования является описание результатов экспериментальной работы по использованию искусственного интеллекта как средства формирования финансовой грамотности у младших школьников.

Обзор литературы

Использование искусственного интеллекта в образовании. Несмотря на недостаточную изученность заявленной проблемы, существует большое количество научных работ по вопросам использования искусственного интеллекта в образовании. В связи с этим создаются теоретические и методические предпосылки исследования данного инструмента как средства формирования финансовой грамотности у младших школьников.

Публикации по рассматриваемой тематике связаны с обозначением инструментального статуса искусственного интеллекта в обучении [5], изучением компетенций педагогов в области использования ИИ-инструментов9, оцениванием учебных достижений школьников [6], персонализированным адаптивным образованием10, применением этого инструмента в образовании детей с ОВЗ11, актуализацией научных исследований по проблемам применения искусственного интеллекта в обучении и воспитании [7]. В своей работе Н. А. Шобонов, М. Н. Булаева и С. А. Зиновьева определяют направления применения искусственного интеллекта в образовании: автоматизация рутинных задач, персонализация обучения, создание образовательных приложений и специализированного контента, оценивание учебной деятельности обучающихся, профориентация через содействие в самоопределении [8].

Отдельно стоит отметить направления внедрения технологий искусственного интеллекта в электронную информационно-образовательную среду (ЭИОС), сформулированные исследователями Ульяновского государственного педагогического университета имени И. Н. Ульянова:

– помощь в творческом оформлении электронного портфолио, экспериментирование с различными способами визуализации идей, создание виртуальных выставок посредством приложения Google Slides и виртуальной доски «Эсборд» (организационный компонент ЭИОС);

– виртуальные помощники и чат-боты (информационный компонент ЭИОС);

– оценивание учебной деятельности школьников и адаптация содержания образования с использованием приложений Khan Academy, Quizlet, Kahoot! (учебно-практический компонент ЭИОС);

– поддержка киберсоциализации (коммуникативный компонент ЭИОС) [9].

По мнению В. М. Рябикиной, искусственный интеллект станет эффективным средством образования младших школьников при условии соответствия учебно-воспитательного процесса принципам гуманизации и диверсификации, совместного использования цифровых технологий и традиционных активных методов обучения (мозговой штурм, мастер-класс, дидактические и развивающие игры), применения вариативных программ обучения [10].

Реализация искусственного интеллекта в качестве средства обучения младших школьников целесообразна за счет программ генерации изображений на основе текстовой информации [11] с имитацией человеческого поведения: универсальных голосовых ассистентов (сервисы Siri, «Алиса» (YandexGPT ), Perplexity) и чат-ботов (ChatGPT, Google Gemini, Claude) [12]. Отдельно стоит отметить консультационные возможности искусственного интеллекта. Оказание помощи педагогам и родителям со стороны человекоподобных роботов (роботов-гуманоидов) – одна из перспектив применения ИИ-технологий в образовании при разработке индивидуальных образовательных маршрутов, создании методического инструментария. Однако развитие гуманоидной робототехники в будущем, по мнению авторов, будет сопровождаться рядом трудностей и ограничений: когнитивными способностями таких роботов и степенью их влияния на личность воспитанника12.

Формирование финансовой грамотности младших школьников. В педагогической науке определены задачи, направления, пути и средства развития финансовой грамотности у младших школьников, обоснованы возможности школьных предметов в обеспечении эффективности данного процесса.

Исследования зарубежных ученых показали – 93 % опрошенных учителей начальных классов осознают необходимость формирования финансовой грамотности у обучающихся, а к преимуществам этого процесса относят развитие у ребенка навыков планирования бюджета, осознания ценности денег и важности правильного обращения с ними; становление математической грамотности и критического мышления [13].

Результаты вышеуказанного исследования согласуются с понятием «финансовая грамотность», определяемым шведскими учеными как знания, умения и социально-психологические характеристики, обеспечивающие способность выполнения числовых расчетов в повседневной жизни [14].

Методологически важна трактовка финансовой грамотности младших школьников Л. А. Миловановой, И. Н. Разливинских, Н. С. Стерховой: интегративное личностное образование, включающее в себя элементарный набор знаний в финансовой сфере и навыки применения этих знаний в повседневной жизни на основе способности осознанного принятия ребенком данного возраста экономически безопасных решений. Указанное определение детально раскрывает сущность финансовой грамотности через когнитивный, личностный и практический компоненты [15], диагностика которых возможна с использованием показателей, разработанных С. В. Суриковой и Ю. А. Никольской: представления о деньгах, владение финансовым словарем, определение стоимости и сдачи с покупки, понимание покупательной способности (когнитивный компонент); ответственность в решении финансовых вопросов (личностный); умение осуществлять покупки и экономить, самостоятельно планировать пути достижения личных финансовых целей (практический)13.

Задачи формирования финансовой грамотности младших школьников на основе содержания данного понятия конкретизированы учеными Щадринского государственного педагогического университета в структурно-содержательной модели: способность к принятию финансово грамотных решений, элементарные финансово-экономические знания, умения выполнять соответствующие возрасту экономические расчеты. В основе организации данного процесса лежат принципы вариативности, преемственности, разумного сочетания традиционных и инновационных форм обучения, интеграции программ финансовой грамотности [16].

Формирование финансовой грамотности младших школьников осуществляется в направлении усвоения финансово-экономического опыта через изучение законов и понятий, вовлечение в разные виды учебной деятельности. При этом важно соблюдение принципов субъектности, системности, осознанности, доступности, целесообразности, интегрированности, ориентации на ценности [17].

Развитие финансовой грамотности изучается преимущественно в контексте обучения младших школьников математике14 [18; 19] и на уроках окружающего мира [20; 21], что обусловлено программным содержанием данных предметов. На уроках математики тема финансов интегрирована в математические задачи, а в содержании уроков окружающего мира имеются вопросы, посвященные семейному бюджету, расходам и доходам. В исследованиях по проблеме формирования финансовой грамотности у школьников с ОВЗ изучается содержание и методические особенности организации данного процесса. Так, в работе Л. Б. Абдуллиной перечисляются виды учебной работы, в процессе которых школьники с ОВЗ способны усвоить элементарные знания и умения в области финансов и финансово-экономических отношений: изучение проблемного поля элементарных финансовых понятий, развитие навыков пользования банковской картой и банкоматом15. В. П. Масягин и Г. А. Гущина описывают психолого-педагогическую модель формирования финансовой грамотности у младших школьников с ОВЗ, успешная реализация которой обеспечивается специально разработанными адаптивными образовательными программами, направленными на становление у учеников элементарных представлений о финансах, бюджете, расходах и доходах [22]. В обоих исследованиях подчеркиваются дифференцированный подход (с учетом специфики нарушения), активизация игровой деятельности школьников и вовлечение родителей в образовательный процесс как особенности развития финансовой грамотности у обучающихся с ОВЗ.

Становление финансовой грамотности у младших школьников обеспечивается через конкретные примеры социально-экономических отношений, доступных для понимания ребенка этого возраста. Так, немецкими учеными установлено, что данному процессу способствует включение школьников в решение жизненно-практических задач посредством ролевой игры и кейс-метода [5]. В свою очередь, Г. Хендерсон, П. Бич и Э. Кумбс указали на возможности формирования финансовой грамотности у младших школьников с помощью ролевых игр, заданий на планирование бюджета, а также на роль математических задач на основе анализа жизненных ситуаций [13]. Российскими учеными отмечены эффективные методы развития финансовой грамотности младших школьников: беседа, объяснение, метод ассоциаций, «Мозаика», интеллект-карты [16].

Таким образом, обзор научной литературы подтвердил актуальность заявленной проблемы исследования, обусловленной недостаточной разработанностью педагогических условий использования искусственного интеллекта как средства формирования финансовой грамотности у младших школьников. При этом в науке существуют теоретические и методические предпосылки к решению данной проблемы.

Материалы и методы

Дизайн исследования. Экспериментальная работа по использованию искусственного интеллекта как средства формирования финансовой грамотности у младших школьников проводилась на базе двух школ Амурской области в 2024–2025 учебном году.

Участники. В выборку вошли 122 младших школьника третьих классов в возрасте 9–10 лет. Соотношение девочек и мальчиков в выборке – 56,6 % и 43,4 % соответственно. От родителей обучающихся было получено информированное согласие на участие в исследовании.

Участники исследования были разделены на экспериментальную (ЭГ) и контрольную (КГ) группы: ЭГ-1 – 31 чел. и КГ-1 – 29 чел. (Школа № 13 г. Благовещенска), ЭГ-2 – 30 чел. и КГ-2 – 32 чел. (Информационно-технологический лицей № 24 г. Нерюнгри имени Е. А. Варшавского).

Методы и инструменты. Сформированность финансовой грамотности анализировалась с помощью диагностического инструментария С. В. Суриковой и Ю. А. Никольской16. Первые 2 блока позволяют изучить когнитивный (5 заданий) и личностный (5 заданий) компоненты финансовой грамотности: задания с выбором ответа, заполнением недостающих данных, решением кейс-задач. Диагностика практического компонента осуществлялась посредством анкетирования родителей. Анкета состояла из семи вопросов открытого типа, ответы на которые характеризуют умения детей осуществлять покупки и экономить, самостоятельно планировать пути достижения личных финансовых целей: как часто ребенок просит Вас совершать импульсивные покупки, откладывает ли он деньги на желаемые дорогие покупки, участвует ли Ваш ребенок в планировании семейного бюджета, как часто ребенок выполняет Ваши финансовые поручения (например, покупка продуктов по списку), как ребенок реагирует на ситуации, когда ему отказали в желаемой покупке, умеет ли он пользоваться банкоматом, пользуется ли Ваш ребенок детской банковской картой?

Статистически значимые различия в уровне сформированности финансовой грамотности у младших школьников выявлялись с помощью непараметрического статистического U-критерия Манна – Уитни. Исходные данные вводились в программу IBM SPSS Statistics.

Результаты исследования

В ходе формирующего эксперимента осуществлялась реализация педагогических условий, сформулированных на основе аналитического обзора проблемы исследования. Перед началом эксперимента была проведена работа по знакомству младших школьников с инструментами ИИ: отечественными нейросетями YandexGPT и GigaChat. Условия реализовывались в учебной (на уроках математики и окружающего мира) и внеурочной деятельности.

Первое педагогическое условие подразумевает использование заданий, обогащающих знания обучающихся о финансах и финансово-экономических отношениях. Данное условие направлено на формирование когнитивного компонента финансовой грамотности. Приведем примеры заданий:

- «Задай вопрос ИИ». Школьники формулировали вопросы для искусственного интеллекта на карточках (например, «Что такое деньги?», «Как работают сбережения?», «Что такое финансово грамотное поведение?», «Как быстро посчитать сдачу с покупки?»). Учитель собирал поставленные детьми вопросы в «цифровую копилку» и в случайном порядке зачитывал их приложению GigaChat. Ответы транслировались через проектор в классе, и ученики записывали их на карточки, выделяя ключевые слова.

- «Расскажи историю». Данное задание подразумевает работу с ИИ-генератором историй. Младшим школьникам предлагалось придумать несколько ключевых слов, связанных с деньгами и сбережениями (например, «копилка», «сбережения», «мечта», «инвестиции», «подарок»). Эти слова вводились в адаптированную версию ИИ-генератора историй. Полученные рассказы повествовали о приключениях персонажа, который учится правильно распоряжаться своими деньгами, копить на важные цели и ценить честный труд. После прочтения школьники рисовали иллюстрации, дописывали отдельные части истории (например, как персонажу сэкономить больше денег для достижения своей цели).

Мы считаем, что анализ обучающимися продуктов деятельности искусственного интеллекта – обязательное условие его использования в качестве средства формирования финансовой грамотности, которое позволит исключить имитацию обучения и сформировать ответственное отношение к решению финансовых вопросов. Данное условие направлено на становление личностного компонента финансовой грамотности. При его реализации участникам необходимо было выполнить следующие задания:

- «Финансовый эксперт». Для этого задания использовался учебник С. Н. Федина «Финансовая грамотность». Обучающиеся формулировали различные вопросы (например, каким образом добываются деньги в семье, как создать накопления и приумножить их, какие деньги были раньше в России?) и задавали их чат-боту. Полученные ответы выписывались на доску, и школьники сравнивали их с информацией из учебника. Оценивалась правильность и полнота ответа, соответствие его содержания реальным жизненным ситуациям, в основе которых лежат финансово-экономические отношения.

- «Верить или проверить?». Дети писали небольшое сочинение на тему финансов (например, «Как я копил на игрушку», «О моих тратах», «Правильно ли моя семья распоряжается деньгами?»). Готовые сочинения вводились в ИИ-сервис, который давал комментарии по улучшению финансовых решений, описанных в тексте (например, может быть, стоит написать, что лучше сберечь деньги, чем сразу потратить их на конфеты?). После каждого замечания организовывалось обсуждение на основе следующих вопросов: полезен ли это совет и чем именно, в чем я согласен/не согласен с искусственным интеллектом, чем эти советы помогут в реальной жизни, что в тексте искусственного интеллекта мне кажется безответственным финансовым решением, какие советы кажутся мне этически неправильными? Для нас было важно донести до младших школьников, что искусственный интеллект – инструмент учебной деятельности, однако к его ответам необходимо относиться критически, перепроверять информацию и соотносить ее с другими источниками и своим жизненным опытом.

Вовлечение младших школьников в генерирование заданий с целью формирования у них финансово грамотного поведения как педагогическое условие направлено на развитие практического компонента финансовой грамотности путем выполнения следующих заданий:

- «Спаси город от финансового хаоса». В приложении GigaChat была создана текстовая модель города, в которой действие (событие) провоцирует последствие. Ученики получали виртуальные деньги – средства управления бюджетом виртуального города. В процессе игры нейросеть генерировала случайные события (например, ремонт моста вследствие наводнения, неожиданные расходы на восстановление парка), которые вынуждали детей оперативно и обоснованно распределять бюджет. Команды отвечали за разные части города (жилые районы, школы, культурно-развлекательные центры) и сами определяли приоритеты расходов. При условии нерациональной траты средств (например, чрезмерные расходы на развлечения) в виртуальном городе генерировались проблемы: жители становились недовольными, снижались доходы и ухудшалось состояние инфраструктуры. В результате всех действий приложение формировало итоговое изображение города. Таким образом, решения детей определяли направление развития города, что помогало осознать важность разумного планирования расходов.

- «Нарисуй это». Ученики создавали учебные материалы для обсуждения финансовых вопросов (например, «Как правильно копить деньги?», «Что такое финансовая ловушка?», «Остерегайся финансовых мошенников!»). Затем дети делились на группы для создания подробного описания изображения, которое поможет объяснить один из аспектов финансовой грамотности. Например, при работе над темой «Остерегайся финансовых мошенников!», они описали изображение следующим образом: «Мальчик хочет купить игрушку, но перед ним два продавца: один в официальном магазине, а другой – подозрительный человек в темных очках, предлагающий игрушку намного дешевле». Точность изображения зависела от количества описанных деталей. Учитель вводил текстовые описания в ИИ-генератор изображений. Полученные результаты ученики сравнивали со своими представлениями и обсуждали (передает ли картинка мою идею, правильно ли визуализирован финансовый смысл, какие детали нужно добавить в текст, чтобы получилось более точное изображение?). Все изображения были распечатаны, дополнены дидактическим материалом (кроссворды, загадки, короткие рассказы, математические задачи) и представлены в виде цикла картин под общим тематическим названием. Готовые продукты школьники вывешивали в классных кабинетах и в коридорах школы.

Итоговая диагностика показала положительную динамику в уровне сформированности финансовой грамотности у младших школьников в экспериментальных группах (табл. 1).

Таблица 1. Сводные результаты итоговой диагностики уровня сформированности финансовой грамотности младших школьников, %

Table 1. Summary results of the final diagnosis of the level of financial literacy of primary school students/younger schoolchildren, %

Компоненты финансовой грамотности / Components of financial literacy | Входная диагностика / Input diagnostics | Итоговая диагностика / Final diagnosis | ||||

Уровень / Level | Уровень / Level | |||||

Высокий / High | Средний / Average | Низкий / Low | Высокий / High | Средний / Average | Низкий / Low | |

ЭГ-1 / EG-1 | ||||||

Когнитивный / Cognitive | 26 | 39 | 35 | 55 | 39 | 6 |

Личностный / Personal | 16 | 42 | 42 | 42 | 48 | 10 |

Практический / Practical | 13 | 42 | 45 | 39 | 48 | 13 |

КГ-1 / CG-1 | ||||||

Когнитивный / Cognitive | 24 | 38 | 38 | 31 | 41 | 28 |

Личностный / Personal | 14 | 38 | 48 | 14 | 48 | 38 |

Практический / Practical | 14 | 34 | 52 | 18 | 38 | 44 |

ЭГ-2 / EG-2 | ||||||

Когнитивный / Cognitive | 23 | 44 | 33 | 53 | 44 | 3 |

Личностный / Personal | 10 | 50 | 40 | 37 | 57 | 6 |

Практический / Practical | 17 | 50 | 33 | 33 | 61 | 6 |

КГ-2 / CG-2 | ||||||

Когнитивный / Cognitive | 18 | 38 | 44 | 25 | 44 | 31 |

Личностный / Personal | 16 | 31 | 53 | 18 | 41 | 41 |

Практический / Practical | 9 | 38 | 53 | 12 | 41 | 47 |

Примечания: здесь и далее в статье ЭГ – экспериментальная группа; КГ – контрольная группа.

Notes: Hereinafter in this article EG – experimental group; CG – control group.

Источник: здесь и далее в статье все таблицы составлены автором.

Source: Hereinafter in this article all tables were drawn up by the author.

Результаты диагностики были отражены графически в виде диаграммы (рис. 1).

Рис. 1. Количество младших школьников, прошедших на более высокий уровень сформированности финансовой грамотности, %

Fig. 1. The number of primary school students/younger schoolchildren who have advanced to a higher level of financial literacy, %

Источник: составлено автором.

Source: Compiled by the author.

Качественный анализ результатов показал, что у обучающихся экспериментальных классов значительно расширились представления о деньгах, обогатился финансовый словарь. Разница в низком уровне сформированности когнитивного компонента финансовой грамотности составила 29 и 30 % (ЭГ-1 и ЭГ-2 соответственно), при этом в контрольных группах динамика незначительна: 10 и 13 % (КГ-1 и КГ-2 соответственно). Рассмотрим некоторые примеры выполненных заданий:

Задание 1. Выбрать верное утверждение (сформированность представлений о финансах). Многие участники экспериментальных групп выбрали верные утверждения: карты бывают разные (дебетовые и кредитные, пластиковые и виртуальные), налоги расходуются государством на нужды людей, безналичный расчет – это оплата покупки пластиковой картой или QR-кодом. Младшие школьники из контрольных групп затруднялись с выбором верного утверждения (во всех странах деньги имеют одинаковую ценность, мелкие покупки лучше оплачивать банковской картой, а крупные – наличными, экономия и сбережения – необязательная часть семейного бюджета).

Задание 2. Дополнить текст недостающими понятиями (сформированность финансового словаря). Многие ученики правильно вставили понятия в предложения: «Каждый месяц на работе родители получают заработную плату за свой труд. Зарплата родителей и пенсия бабушки – это доходы нашей семьи. А оплата коммунальных услуг, покупка продуктов и одежды – это наши расходы». Обучающиеся с низким уровнем сформированности когнитивного компонента вписывали слова, свидетельствующие об ограниченности их финансового словаря. Пример выполненного задания учеником контрольной группы: «Каждый месяц на работе родители получают деньги за свой труд. Зарплата родителей и пенсия бабушки – это (нет ответа) нашей семьи. А оплата коммунальных услуг, покупка продуктов и одежды – это наши (нет ответа)».

Задания 3–5. Решение кейс-задачи (использование финансового словаря при решении различных задач). Большинство школьников экспериментальных групп правильно решили предложенные задачи, продемонстрировав умение оперировать понятиями «стоимость», «сдача с покупки», «семейный бюджет», «банковская карта», «заработная плата» и др.: «Семья Ивановых состоит из трех человек: мамы, папы и сына Вани. Бюджет семьи на месяц составляет (перечисляются доходы членов семьи), а расходы (перечисляются расходы). Сколько свободных денег остается у семьи каждый месяц? Как бы поступил Ваня, чтобы накопить на самокат стоимостью 15 тыс. рублей? Что можно сократить в расходах, чтобы накопить нужную сумму?». В контрольных группах у детей часто встречались ошибки в расчетах, в оперировании понятием «семейный бюджет».

В сформированности личностного компонента финансовой грамотности также диагностирована значительная динамика в экспериментальных группах. Низкий уровень сформированности данного компонента финансовой грамотности снизился у 32 % обучающихся в ЭГ-1 и у 34 % – в ЭГ-2. В контрольных группах динамика составила 10 и 12 % соответственно.

Задание 1. Выбор утверждения (выявление желания выполнять поручения, связанные с финансами). Многие ученики из экспериментальной группы выбирали утверждения, свидетельствующие о желании помогать родителям в совершении покупок; об ответственном отношении к деньгам (например, я люблю, когда меня просят сходить в магазин и купить нужные продукты; я с удовольствием помогаю родителям сравнивать товары в магазине, выбирать удачное соотношение цены и качества). В контрольной группе встречались ответы: «Я бы лучше остался дома, чем пошел в магазин», «Я не люблю откладывать карманные деньги и стараюсь их быстрее тратить».

Задания 2–3. Неоконченные предложения (осознание ценности материальных предметов). Младшие школьники пришли к пониманию ценности материальных объектов («Если я потеряю телефон, я расстроюсь, потому что родителям придется тратить деньги на новый телефон»), однако встречаюся примеры ответов учеников с низким уровнем сформированности личностного компонента: «Если я потеряю телефон, я просто попрошу купить мне новый», «Если я запачкаю свои штаны, я выброшу их и куплю новые».

Задания 4–5. Решение кейс-задачи (осознание ценности труда). Уже больше участников осознают важность каждой профессии и уважают человеческий труд. В процессе работы над двумя кейсами многие школьники из экспериментальных групп осудили поступок девочки, которая выбросила фантик от конфеты перед дворником (дворнику придется больше работать, нужно уважать труд дворника и др.). Обучающиеся с низким уровнем личностного компонента финансовой грамотности напротив демонстрировали неуважение человеческого труда, непонимание важности любой профессии (при решении той же кейс-задачи: Даша поступила правильно, ведь рядом стоит дворник, который все уберет; дворник ведь не профессия, ей не нужно учиться, а ему за это платят).

Диагностика практического компонента показала разницу в низком уровне в группах: ЭГ-1 – 32 %, ЭГ-2 – 27, КГ-1 – 8, КГ-2 – 6 %. Анкетирование родителей школьников демонстрирует, что многие дети научились с помощью взрослого пользоваться деньгами и грамотно осуществлять покупки, контролировать расходы и рассчитывать траты (обязательные, непредвиденные, необязательные), проявлять интерес к экономике и финансам. Школьники стали использовать упрощенные планировщики бюджета для записи своих доходов, расходов и планов будущих покупок; принимать участие в планировании семейного бюджета, бережнее относится к вещам. Родители отмечают, что дети стали интересоваться доходами и расходами членов семьи, реже совершают импульсивные покупки, откладывая карманные деньги на будущее. У многих из них появились копилки, некоторым детям были оформлены детские банковские карты. В ответах родителей учеников из контрольной группы значительных изменений не наблюдается.

Поскольку непараметрический U-критерий Манна – Уитни используется для изучения различий между двумя выборками, сравнение осуществлялось между парами групп: ЭГ-1 и КГ-1, ЭГ-2 и КГ-2, ЭГ-1 и ЭГ-2, КГ-1 и КГ-2 (табл. 2).

Таблица 2. Статистически значимые различия в уровне сформированности финансовой грамотности у младших школьников (Uэмп )

Table 2. Statistically significant differences in the level of financial literacy among primary school students/younger schoolchildren (Uemp )

Сравниваемые группы / Groups being compared | Компоненты финансовой грамотности / Components of financial literacy | ||

Когнитивный / Cognitive | Личностный / Personal | Практический / Practical | |

ЭГ-1, КГ-1 / EG-1, CG-1 | 0,049* | 0,011* | 0,004* |

ЭГ-2, КГ-2 / EG-2, CG-2 | 0,034* | 0,009* | 0,003* |

ЭГ-1, ЭГ-2 / EG-1, EG-2 | 0,571 | 0,491 | 0,569 |

КГ-1, КГ-2 / KG-1, CG-2 | 0,443 | 0,559 | 0,363 |

Примечание: * – уровень значимости при p ≤ 0,01.

Note: * – significance level p ≤ 0.01.

Таким образом, в ходе экспериментальной работы были реализованы педагогические условия, направленные на формирование финансовой грамотности у обучающихся. Ведущая идея развития финансовой грамотности у младших школьников посредством технологий искусственного интеллекта состоит в том, что ученики выполняют сгенерированные искусственным интеллектом задания, а также вовлечены в активное взаимодействие с ним. Младшие школьники самостоятельно разрабатывали задания, осуществляли детальный анализ продуктов деятельности искусственного интеллекта, что позволило расширить и углубить их представления о финансах и финансово-экономических отношениях, научиться оперировать финансовым словарем в различных ситуациях, более ответственно относиться к карманным расходам и планировать их. Стоит отметить рост интереса младших школьников к экономике и финансам.

Обсуждение и заключение

Искусственный интеллект обладает большим потенциалом для обучения и воспитания обучающихся. Исследование экспериментально подтвердило эффективность педагогических условий использования искусственного интеллекта как средства формирования финансовой грамотности у младших школьников: применения заданий, обогащающих знания о финансах и финансово-экономических отношениях; развития ответственного отношения к решению финансовых вопросов посредством анализа продуктов деятельности искусственного интеллекта; вовлечения в генерирование заданий с целью развития финансово грамотного поведения.

Доказывается влияние использования искусственного интеллекта на формирование у младших школьников всех компонентов финансовой грамотности, сформулированных в других исследованиях17 [15]. Реализация данных условий в совокупности с правильным использованием технологий искусственного интеллекта частично решает заявленную в предыдущих исследованиях проблему в части неспособности детей контролировать расходы и грамотно рассчитывать траты18, соотносить на практике расходы и доходы, откладывать сбережения в соответствии со своими потребностями и возможностями [23]. Кроме того, актуализируется человекоцентричность в учебном процессе [7; 24], поднимая вопрос о статусе искусственного интеллекта в образовании как педагогического инструмента, исключающего имитацию обучения и воспитания обучающихся.

Дополняется теория и практика начального школьного образования в части разработанных педагогических условий использования искусственного интеллекта как средства формирования финансовой грамотности у младших школьников. Область применения результатов исследования представлена образовательной средой начальной школы, в которой имеются материально-технические условия для использования технологий искусственного интеллекта.

Практическая значимость полученных результатов заключается в возможности их использования в практике начального образования. Выявленные педагогические условия могут служить основой для разработки программ дополнительного образования с целью развития у младших школьников финансовой грамотности посредством технологий искусственного интеллекта. Также стоит обратить внимание на разработку программ повышения квалификации учителей начальных классов в части развития у них цифровых компетенций, способствующих формированию финансовой грамотности у обучающихся.

1 О развитии искусственного интеллекта в Российской Федерации: Указ Президента Российской Федерации от 10 октября 2019 г. № 490 [Электронный ресурс]. URL: http://www.kremlin.ru/acts/bank/44731 (дата обращения: 19.04.2025).

2 Об утверждении методических рекомендаций для внедрения в основные общеобразовательные программы современных цифровых технологий: Распоряжение Министерства просвещения Российской Федерации от 18 мая 2020 г. № Р-44 [Электронный ресурс]. URL: https://legalacts.ru/doc/rasporjazhenie-minprosveshchenija-rossii-ot-18052020-n-r-44-ob-utverzhdenii/ (дата обращения: 20.04.2025).

3 В ТГУ утвердили политику использования ИИ в образовательном процессе [Электронный ресурс]. URL: https://news.tsu.ru/news/v-tgu-utverdili-politiku-ispolzovaniya-ii-v-obrazovatelnom-protsesse/ (дата обращения: 22.04.2025).

4 Financial and Economic Education. Bank of Albania [Электронный ресурс]. URL: www.bankofalbania.org/ (дата обращения: 20.04.2025).

5 European Financial Planning Assosiation [Электронный ресурс]. URL: https://efpa-eu.org// (дата обращения: 20.04.2025).

6 Об утверждении Стратегии повышения финансовой грамотности и формирования финансовой культуры до 2030 года: Распоряжение Правительства РФ № 2958-р от 24 октября 2023 г. [Электронный ресурс]. URL: https://clck.ru/3Pay5R (дата обращения: 22.04.2025).

7 Минфин, Минпросвещения и Банк России подписали соглашение о сотрудничестве в сфере финансовой грамотности и образования [Электронный ресурс]. URL: https://minfin.cap.ru/press-centr/2023/06/27/minfin-minprosvescheniya-i-bank-rossii-podpisali-s?ysclid=ma95dgkybq880667262 (дата обращения: 24.04.2025).

8 Об утверждении федерального государственного образовательного стандарта начального общего образования» (с изменениями и дополнениями): Приказ Министерства просвещения РФ от 31 мая 2021 г. № 286 [Электронный ресурс]. URL: https://base.garant.ru/400907193/ (дата обращения: 22.04.2025).

9 Boddington P. Towards a Code of Ethics for Artificial Intelligence. Cham: Springer; 2017. https://doi.org/10.1007/978-3-319-60648-4

10 Pandey A.K., Gelin R. Humanoid Robots in Education: a Short Review. In: Goswami A., Vadakkepat P. (eds) Humanoid Robotics: A Reference. Dordrecht: Springer; 2020. p. 1–16. https://doi.org/10.1007/978-94-007-7194-9_113-1

11 Rivas A. Artificial Intelligence in Education: Challenges and Opportunities for Sustainable Development. Paris: United Nations Educational, Scientific and Cultural Organization; 2019. 48 p. URL: https://www.academia.edu/68859749 (дата обращения: 22.04.2025).

12 Siciliano B., Khatib O. Humanoid Robots: Historical Perspective, Overview and Scope. In: Goswami A., Vadakkepat P. (eds) Humanoid Robotics: A Reference. Dordrecht: Springer; 2018. p. 3–8. https://doi.org/10.1007/978-94-007-6046-2_64

13 Сурикова С.В., Никольская Ю.А. Изучение уровня сформированности финансовой грамотности младших школьников. В: Герценовские чтения. Начальное образование. 2022;13(2):84–92. https://elibrary.ru/bnvvau

14 Цыварева М.А. Формирование финансовой грамотности младших школьников в процессе обучения математике. В: Герценовские чтения. Начальное образование. 2022;13(2):70–73. https://elibrary.ru/fdhrpv

15 Абдуллина Л.Б. Формирование финансовой грамотности у младших школьников с ограниченными возможностями здоровья. В: Современные тенденции развития дошкольного и начального образования: Материалы III Всерос. науч.-практ. конф. (с междунар. участием). Уфа: Институт развития образования Республики Башкортостан; 2023. С. 266–268. https://elibrary.ru/gqiwii

16 Сурикова С.В., Никольская Ю.А. Изучение уровня сформированности финансовой грамотности младших школьников.

17 Сурикова С.В., Никольская Ю.А. Изучение уровня сформированности финансовой грамотности младших школьников.

18 Там же.

About the authors

Vladimir V. Volodin

Blagoveshchensk State Pedagogical University

Author for correspondence.

Email: volodinmladshy2017@yandex.ru

ORCID iD: 0000-0002-3220-0467

SPIN-code: 5991-0374

ResearcherId: LNR-5631-2024

Cand.Sci. (Ped.), Associate Professor of the Chair of Pedagogy and Methods of Primary Education

104 Lenin St., Blagoveshchensk 675004, Russian FederationReferences

- Haleem A., Javaid M., Qadri M.A., Suman R. Understanding the Role of Digital Technologies in Education: A Review. Sustainable Operations and Computers. 2022;3:275–285. http://dx.doi.org/10.1016/j.susoc.2022.05.004

- Pettersson F. Understanding Digitalization and Educational Change in School by Means of Activity Theory and the Levels of Learning Concept. Education and Information Technologies. 2021;26:187–204. https://doi.org/10.1007/s10639-020-10239-8

- Veraksa A.N., Kornienko D.S., Chichinina E.A., Bukhalenkova D.A., Chursina A.V. Correlations between Preschoolers’ Screen Time with Gender, Age and Socio-Economic Background of the Families. The Art and Science of Television. 2021;17(3):179–209. https://doi.org/10.30628/1994-9529-17.3-179-209

- Ryndak V.G., Snurnitsyna Yu.M. Financial Literacy of Primary School Students: A Review of International Programs. Modern Pedagogical Education. 2024;(7):35–43. (In Russ., abstract in Eng.) http://doi.org/10.24412/2587-8328-2024-7-35-43

- Estl M., Wagner S. Financial Education from a Real-World, Didactic Perspective. GW-Unterricht. 2022;165:23–29. (In German, abstract in Eng.) https://doi.org/10.1553/gw-unterricht165s23

- Roll I., Wylie R. Evolution and Revolution in Artificial Intelligence in Education. International Journal of Artificial Intelligence in Education. 2016;26:582–599. http://dx.doi.org/10.1007/s40593-016-0110-3

- Fawns T. Postdigital Education in Design and Practice. Postdigital Science and Education. 2019;1(1):132–145. https://doi.org/10.1007/s42438-018-0021-8

- Shobonov N.A., Bulaeva M.N., Zinoveva S.A. [Artificial Intelligence in Education]. Problemy sovremennogo redagogicheskogo obrazovaniya. 2023;(79–4):288–290. (In Russ., abstract in Eng.) https://elibrary.ru/iprjag

- Alferyeva-Thermsikos V., Shubovich V. Formation of Information Culture of Primary Schoolchildren through Artificial Intelligence Technologies. Modern Science: Actual Problems of Theory and Practice. Series “Humanities”. 2024;(12–3):53–58. (In Russ., abstract in Eng.) Available at: http://www.nauteh-journal.ru/files/58e143db-7a7c-4e50-8153-d3ca2db11641 (accessed 19.04.2025).

- Ryabikina V.M. Pedagogical Conditions for the Use of Digital Technologies as a Means of Motivating Younger Schoolchildren to Study. Mir nauki, kultury, obrazovaniya. 2023;(1):34–36. (In Russ., abstract in Eng.) https://doi.org/10.24412/1991-5497-2023-198-34-36

- Semenova V.A. The Potential of Using Artificial Intelligence Programs and the Theory of Inventive Problem Solving for Enhancing the Foreign Language Communicative Competence in Primary School Students at English Lessons. Scientific-Methodological Electronic Journal “ Koncept”. 2024;(5):38–53. (In Russ., abstract in Eng.) https://doi.org/10.24412/2304-120X-2024-11062

- Jordan M.I., Mitchell T.M. Machine Learning: Trends, Perspectives, and Prospects. Science. 2015;349(6245):255–260. https://doi.org/10.1126/science.aaa8415

- Henderson G., Beach P., Coombs A. Financial Literacy Education in Ontario: An Exploratory Study of Elementary Teachers’ Perceptions, Attitudes, and Practices. Canadian Journal of Education. 2021;44(2):308–336. https://doi.org/10.53967/cje-rce.v44i2.4249

- Almenberg J., Widmark O. Numeracy Financial Literacy and Participation in Asset Markets. SSRN Electronic Journal. 2011;1–40. http://dx.doi.org/10.2139/ssrn.1756674

- Milovanova L.A., Razlivinskikh I.N., Sterkhova N.S. [Characteristics of the Concept and Pedagogical Tools for the Development of Financial Literacy in Younger Schoolchildren]. Problemy sovremennogo pedagogicheskogo obrazovaniya. 2022;(75–2):234–237. (In Russ., abstract in Eng.) https://elibrary.ru/bjopkl

- Milovanova L.A., Razlivinskikh I.N., Sterkhova N.S. [A Structural and Substantive Model of Financial Literacy Development for Younger Schoolchildren]. Problemy sovremennogo pedagogicheskogo obrazovaniya. 2021;(72–2):171–175. (In Russ., abstract in Eng.) https://elibrary.ru/rfebsk

- Buzni V.A., Kuzmenko I.A. [Issues of Formation of Financial Literacy of Primary School Students]. Problemy sovremennogo pedagogicheskogo obrazovaniya. 2022;(74–2):52–54. (In Russ., abstract in Eng.) https://elibrary.ru/jpmcrk

- Tkacheva E.M. The Formation of Financial Literacy among Younger Schoolchildren when Teaching Mathematics (Primary School Grades 1–5). Vestnik nauki. 2023;1(5):194–199. (In Russ., abstract in Eng.) Available at: https://www.вестник-науки.рф/article/8014 (accessed 19.04.2025).

- Demeneva N.N., Zaitseva S.A., Kolesova O.V. [Formation of Financial Literacy of Junior Schoolchildren in Mathematics Lessons]. Problemy sovremennogo pedagogicheskogo obrazovaniya. 2023;(81–4):130–133. (In Russ., abstract in Eng.) https://elibrary.ru/qndydk

- Prikolotina N.V., Makarenko E. V. Financial Literacy Formation of Primary School Student in the Lessons of the World. Pedagogicheskiy poisk. 2019;(9):3–6. (In Russ., abstract in Eng.) https://elibrary.ru/kjnsaz

- Asanova Z.R., Gemedzhi A.S., Tretyak N.A. Story-Role-Playing Games as a Means of Forming Financial Literacy of Younger Schoolchildren in “The World Around Us” Lessons. Global Scientific Potential. 2024;(11–1):15–19. (In Russ.) Available at: http://globaljournals.ru/assets/files/journals/global-scientific-potential/164/g-n-p-11(164)-tom1-main.pdf (accessed 19.04.2025).

- Masyagin V.P., Gushchina G.A. On the Formation of Financial Literacy of Primary School Children with Disabilities. Economics of Education. 2022;(4):67–75. (In Russ., abstract in Eng.) https://elibrary.ru/qzonhf

- Pestereva V.V., Mazur E.N. Features of the Formation of Financial Literacy Foundations in Children Aged 10–11 Years. Humanitarian Scientific Bulletin. 2024;(8):16–22. (In Russ., abstract in Eng.) https://doi.org/10.5281/zenodo.13754229

- Esposito E. Artifilcial Communication? The Production of Contingency by Algorithms. Zeitschrift für Soziologie. 2017;46(4):249–265. http://dx.doi.org/10.1515/zfsoz-2017-1014

Supplementary files